一.焦点直击

国内经济态势

1.前三季度,规模以上高技术制造业同比增长9.6%,快于市场平均水平3.4个百分点,对全部规模以上工业增长贡献率24.7%。前三季度上市公司合计营业收入53.46万亿,净利润4.7万亿,同比增长1.36%和5.5%。近八成上市公司盈利。

简评:从数据层面看,宏观经济以及上市公司业绩是有亮点的,对于市场而言,此前的上涨更多的是估值修复方面的驱动,接下来行情向纵深演绎则需要业绩方面的支持。

2. 据澎湃新闻,11月7日,外交部发言人毛宁主持例行记者会。有俄罗斯记者提问,美国总统特朗普日前表示,他已与中俄两国领导人讨论了无核化一事。中方能否证实,中方对此立场是否有所改变?“这个问题中方此前已经多次阐明了立场。”毛宁表示,中国的核力量同美国和俄罗斯完全不在一个量级,现阶段要求中国加入核军控谈判不公平、不合理、不可行。美国作为拥有最大核武库的国家,应当切实履行核裁军的特殊和优先责任,进一步大幅实质性地削减核武库,为实现全面彻底核裁军创造条件。

简评:发言人明确表示我国不会盲目跟从美国的所谓核裁军计划。结合上周特朗普突然发声称重启核武器试验,种种迹象表明,美国在常规武器领域发展越来越力不从心的背景下,试图在目前还算领先的核武器领域向我国发难。如果美国率先重启核武器试验,我国也有了跟随恢复核武器试验的契机,对我国核工业发展等是大有裨益的。

3.国家统计局公布,10月份,扩内需等政策措施持续显效,叠加国庆、中秋长假带动,CPI环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。受国内部分行业供需关系改善、国际大宗商品价格传导等因素影响,PPI环比由上月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅比上月收窄0.2个百分点,连续第3个月收窄。

简评:最近所谓涨价概念备受市场追捧,此次通胀数据的回升似乎印证了这一行业变化,如果通胀回升得到后续数据确认,则宏观经济周期有可能进入新阶段。

国际经济态势

1.特朗普在11月2日的哥伦比亚广播公司专访中明确表示,与中国保持良好关系符合美国利益,合作胜过对抗。最大的敌人是美国自身。

简评:特朗普对华口风连续出现重大转变,此前的中美元首会晤中,特朗普将中国称为伙伴,此次其专访更是进一步明确了未来一段时间中美关系回暖的基调。这对于资本市场而言,是一个明显的好消息。

2.本周迎来密集的国债拍卖,周一580亿美元3年期国债,周三420亿元10年期国债,周四250亿元30年期国债。还有400亿美元投资级公司债。

简评:美债流动性面临考验,若拍卖结果不利,可能会进一步拖累美股,并对A股造成间接不利影响。

3.美国最高法院已于2025年11月5日就特朗普政府关税政策合法性举行听证会,绝大多数法官认为特朗普关税越权。目前尚未作出最终裁决,预计结果将在未来数周至数月内公布

简评:特朗普面临的来自国内的掣肘越发明显,其未来重点很可能转向国内。

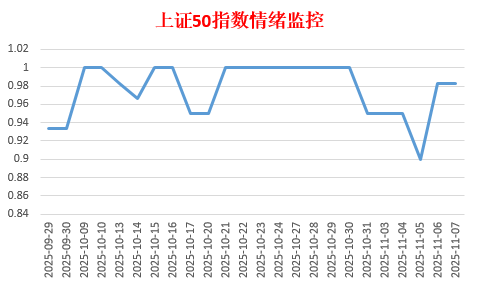

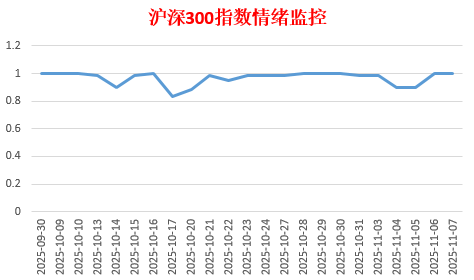

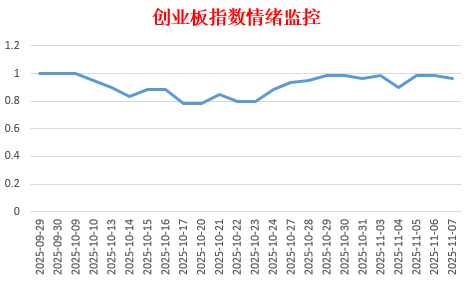

二.否极泰来指标监测

注:否极泰来波动区间为-1至1,-1为冰点,1为沸点。

核心观点:

从情绪指数看,上周出现了一定的分化,上证50和沪深300指数表现较强而创业板指数方向稍弱,但整体看,情绪指数依然处于绝对高位,体现出市场的活跃度依然较好。

因子数据数据出现一定幅度回落,但从细节看,最强势的方向和最弱势的方向的数据差距明显减少,显示出市场风格有切换的可能,但整体情绪非常平稳。

总体看,短期处于震荡走势中,近似乎弱平衡,后市等待方向选择,目前依然处于短期风险防范阶段,需要注意市场风格可能的切换,持仓结构需要更具市场结构性的变化而随之优化。中长期向上的节奏并未改变。