一.焦点直击

国内经济态势

1.国家统计局公布,一季度我国GDP为33.42万亿元,同比增长5%,比上年四季度加快0.5个百分点。3月份,规模以上工业增加值同比增长5.7%,社会消费品零售总额增长1.7%。一季度,全国固定资产投资同比增长1.7%,房地产开发投资下滑11.2%。

国家统计局数据显示,1-3月份,全国新建商品房销售面积同比下降10.4%,降幅比1-2月份收窄3.1个百分点;新建商品房销售额下降16.7%,降幅收窄3.5个百分点。3月末,商品房待售面积同比下降0.1%,为51个月来首次下降。

简评:一季度的宏观经济数据表现略超预期。但房地产数据依然疲弱。

2.人民银行发布的数据显示,3月M2新增8.5%,增速下滑0.5%,M1新增5.1%,增速下滑0.8%。一季度社会融资总额为14.83万亿元,比去年同期少增3545亿,其中实体经济方向为8.9万亿,少增7960亿,实体外为852亿,多增加1819亿。新增贷款8.6万亿,新增存款13.73万亿。

简评:从人民银行的数据看,由于去年基数较高,故数据增速下滑是意料之中的,但新增贷款流向看,有相当一部分并未流向实体经济,且存款增加依然较快,显示社会消费意愿依然疲弱。

3.央行,外管局将境内外资银行的境外贷款杠杆由0.5上调至1.5,将进出口银行的杠杆率从3上调至3.5,将20亿元核定上限上调至100亿元

简评:从宏观数据的拆解看,外贸出口是GDP增量的最大来源,央行的最新举措显然是配合扩大出口而进行的金融层面支持配套政策,有助于进一步扩大对外贸出口的支持。

4.数据显示:中东关于人民币结算占比达到41%(2026年初是18%),美元是52%。其中伊朗100%,伊拉克大于60%,沙特41-45%,阿联酋25%

简评:此次伊朗战争,石油美元从事实层面已经遭到人民币的严重冲击。

国际经济态势

1. 伊朗再度封锁霍尔木兹海峡。理由是美方违背承诺。双方将开启第二次和谈。

特朗普称伊朗已同意不会拥有核武器,如果伊朗无法达成协议,冲突将重新爆发,黎巴嫩与以色列达成为其10天的停火协议

简评:结合谈判进程看,不论伊朗再次封锁霍尔木兹海峡还是特朗普的喊话,都是双方围绕着谈判展开的博弈,双方继续和谈还是相对大概率。

2.阿联酋王储访华,签署24项合作协议。涵盖金融(人民币直接结算,接入CIPS,启动数字人民币试点合作,扩大在华主权基金投资)、科技、农业、医疗等领域

简评:此次阿联酋王储访华较为突然,但双方达成了诸多具体合作,除此之外,巴基斯坦向我国采购百亿美元军购,背后的实际出资方大概率来自海湾国家,故通过此次伊朗战争,我国在中东的经济军事存在大大加强。

3.印尼国防部长访美,与美国战争部部长联合发布《美国与印尼关于建立主要国防合作伙伴关系的联合声明》,声明显示,允许美军“无限飞越”印尼领土且无需审批。

简评:印尼作为扼守马六甲海峡的存在,美国此次小动作明显意图指向中国。

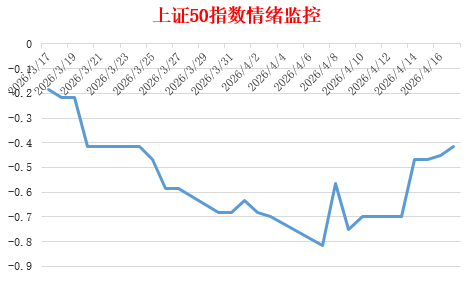

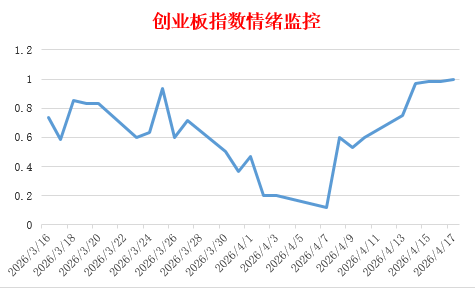

二.否极泰来指标监测

注:否极泰来波动区间为-1至1,-1为冰点,1为沸点。

核心观点:

上周主要指数的数据出现一致性大幅回升,特别是创业板指数已经率先达到极强区域,但指数之间的分化依然较为严重,上证50指数的数据依然没有转正,显示市场行情并非普涨行情而是结构性行情。但行情向上的拐点已经确立,中长期牛市延续并无什么问题,继续看好后市。