一.焦点直击

国内经济态势

1.6 月 12 日,中国人民银行发布 2026 年 5 月金融统计数据。数据显示,5 月单月新增社会融资规模约为 2.03 万亿元,前五个月社会融资规模增量累计为 17.48 万亿元;5 月单月人民币贷款增加 5200 亿元,前五个月人民币贷款累计增加 9.11 万亿元。5 月末,社会融资规模存量为 458.81 万亿元,同比增长 7.7%,M2 同比增长 8.6%。数据显示,政府债券和企业债券成为社融增长的主要支撑力量。

简评: 5 月金融数据呈现 "总量平稳、结构分化" 的特征。社融存量增速 7.7%、M2 增速 8.6% 均高于名义 GDP 增速,表明货币政策整体保持宽松取向。但信贷端 5200 亿的新增规模低于市场预期,反映实体经济有效需求仍偏弱,居民和企业加杠杆意愿不足。从投资视角看,数据印证了 "弱现实 + 强政策" 的宏观格局,后续降准降息等宽松政策仍有空间。债券市场受益于流动性宽松环境,权益市场则需关注政策发力方向带来的结构性机会,重点关注政府投资拉动的基建、科技等领域。

2.6 月 11 日召开的国务院常务会议部署贯彻全国科技大会精神,明确锚定科技强国建设目标,高效组织实施国家重大科技任务,强化国家战略科技力量体系化协同攻关。会议重点聚焦算力网络、半导体全产业链、前沿新材料等关键领域,支持企业牵头承担国家重大科技任务,健全多元研发投入机制。

简评: 国常会再次强调科技自立自强战略,"卡脖子" 技术攻坚进入加速期。算力、半导体、新材料三大方向是科技强国建设的核心支柱。政策层面将持续加大财政研发投入,通过新型举国体制推动核心技术突破。投资主线清晰:半导体领域重点关注设备、材料、先进封装国产化替代;算力领域关注 AI 服务器、液冷散热、光模块等基础设施;前沿新材料关注高端铜合金、第三代半导体、特种纤维等具备进口替代空间的细分赛道龙头。

国际经济态势

1.6 月 14-15 日,经巴基斯坦斡旋,美国与伊朗确认达成 "伊斯兰堡谅解备忘录",约定 6 月 19 日在瑞士正式签署。协议核心内容包括:立即永久停止包括黎巴嫩在内所有战线的军事行动;解除对伊朗海上封锁;霍尔木兹海峡重新开放;解冻伊朗被冻结资产;暂停对伊朗石油出口制裁。

简评: 美伊和平协议是全球地缘政治的重大转折点,中东 "火药桶" 风险显著降温。霍尔木兹海峡重新开放将缓解全球能源供应担忧,国际油价面临下行压力。

2.美国当地时间 6 月 12 日,SpaceX 在纳斯达克正式挂牌上市,股票代码 "SPCX"。本次 IPO 发行价 135 美元,募资 750 亿美元,超越沙特阿美成为全球有史以来规模最大的 IPO。上市首日收盘价 160.95 美元,较发行价上涨 19.22%,总市值达到 2.1 万亿美元,跃居全球第六大上市公司。

简评: SpaceX 成功上市标志着商业航天产业进入全新发展阶段。SpaceX 的成功将带动整个商业航天产业链发展,包括火箭制造、卫星通信、太空旅游、星链互联网等。

3.6 月 11 日,欧洲央行召开货币政策会议,决定自 6 月 17 日起将欧元区存款机制利率上调 25 个基点至 2.25%,主要再融资利率和边际借贷利率分别上调至 2.40% 和 2.65%。这是欧洲央行自 2023 年 9 月以来首次加息,同时将 2026 年欧元区经济增长预期下调至 0.8%。欧央行表示,中东战事推升通胀压力是本次加息的主要原因。

简评: 欧洲央行重启加息标志着全球货币政策分化加剧。在经济增长疲软背景下,欧央行被迫应对能源价格上涨带来的通胀压力,欧洲 "滞胀" 风险显著上升。

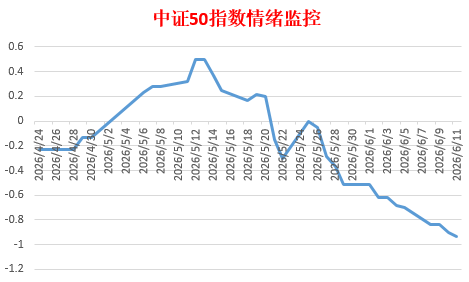

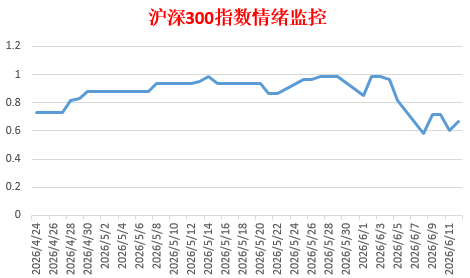

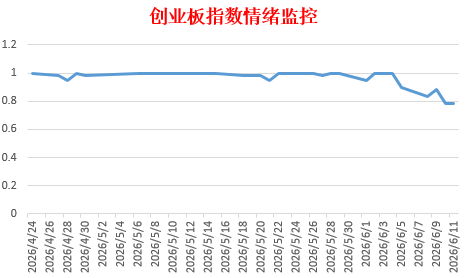

二.否极泰来指标监测

注:否极泰来波动区间为-1至1,-1为冰点,1为沸点。

核心观点:

这个数据跟我们上周判断其实是比较吻合的,就是市场整体还是在一个回调的一个过程中,并且这个回调仍旧保持结构性的变化。其中消费等传统行业继续下跌风险可能比较低,前面那些受AI影响特别大的一些股票,仍具有风险,需要保持警惕。